民營(yíng)企業(yè)聯(lián)合投資集團(tuán)有限公司")

道,最新資訊")

媒體報(bào)道,最新資訊

《2018年中企境內(nèi)外上市環(huán)境研究》發(fā)布,剖析中企境內(nèi)外上市環(huán)境

- 2018-11-14 13:05:00

- 珊珊 Copied

- 1412

2018年上半年,隨著全球范圍內(nèi)優(yōu)秀企業(yè)的不斷涌現(xiàn),境內(nèi)外資本市場(chǎng)在上市規(guī)則方面均推出了新政以吸引全球優(yōu)質(zhì)獨(dú)角獸企業(yè)前往上市。近期,我國(guó)A股市場(chǎng)正式推出CDR政策;美國(guó)紐約證券交易所正式允許符合條件的企業(yè)“直接上市”;香港交易所也發(fā)布了針對(duì)新興及創(chuàng)新產(chǎn)業(yè)公司的上市新政,允許“同股不同權(quán)”結(jié)構(gòu)的公司以及尚未盈利的生物科技公司赴港上市。與此同時(shí),中企境內(nèi)IPO環(huán)境較往年相比監(jiān)管趨嚴(yán),企業(yè)上市申報(bào)數(shù)量及過(guò)會(huì)率均大幅下降,相反中資企業(yè)赴海外上市數(shù)量則同比增長(zhǎng)超過(guò)七成。同時(shí),A股退市數(shù)量相對(duì)美股、港股較少,A股市場(chǎng)殼公司較多現(xiàn)象持續(xù)。在此背景下,我們借市場(chǎng)變革之際,深入研究我國(guó)企業(yè)的上市環(huán)境,并從企業(yè)證券發(fā)行、上市、再融資、減持和退市等角度重新梳理企業(yè)在IPO時(shí)及IPO后所面臨的外部和內(nèi)部環(huán)境。清科研究中心推出《2018年中企境內(nèi)外上市環(huán)境研究(上篇)》、《2018年中企境內(nèi)外上市環(huán)境研究(下篇)》,重點(diǎn)從證券發(fā)行制度、上市標(biāo)準(zhǔn)、再融資制度、退市制度、減持制度等方面,分析中企境內(nèi)外上市現(xiàn)狀,并剖析我國(guó)證券市場(chǎng)在發(fā)行、上市及再融資環(huán)節(jié)存在的問(wèn)題與發(fā)展建議。

2018上半年全球主要交易所大變革,吸引優(yōu)秀企業(yè)前往上市

2018年開(kāi)始,為吸引創(chuàng)新科技企業(yè)和獨(dú)角獸企業(yè)前往上市,我國(guó)A股市場(chǎng)、紐交所和港交所紛紛推出新的金融產(chǎn)品或者修改上市規(guī)則。2018年2月2日,美國(guó)證券交易委員會(huì)批準(zhǔn)了紐約證券交易所的提議,在企業(yè)未進(jìn)行首次公開(kāi)發(fā)行(IPO)的情況下允許符合條件的私人企業(yè)使用“直接上市”(Direct Listing Offering, DLO)方式在紐約證券交易所上市。相較于傳統(tǒng)的IPO上市方式,直接上市對(duì)于不需要籌集公共資本但希望為現(xiàn)有股東提供更多流動(dòng)性的企業(yè)而言可能是更具吸引力的選擇。同年4月24日,港交所也正式公布《新興及創(chuàng)新產(chǎn)業(yè)公司上市制度》修訂咨詢總結(jié),此舉意味著新政正式落地。港交所將允許“同股不同權(quán)”結(jié)構(gòu)的公司以及尚未盈利的生物科技公司赴港上市。同樣在2018年初,我國(guó)國(guó)務(wù)院辦公廳轉(zhuǎn)發(fā)證監(jiān)會(huì)《關(guān)于開(kāi)展創(chuàng)新企業(yè)境內(nèi)發(fā)行股票或存托憑證試點(diǎn)的若干意見(jiàn)》,中國(guó)存托憑證(CDR)在A股的落地正式被監(jiān)管層批準(zhǔn)。此后,CDR的相關(guān)配套政策相繼落地,CDR的正式推出進(jìn)入倒計(jì)時(shí)階段。CDR將從根本上改變中企的境內(nèi)上市環(huán)境,其中海外注冊(cè)的科技型企業(yè)將最為受益。可以看到,全球重要交易所在爭(zhēng)奪優(yōu)質(zhì)獨(dú)角獸企業(yè)上市方面,均不遺余力。

眾多中資企業(yè)赴海外上市,難言之隱又在何處?

2018上半年,共有63家中企在境內(nèi)上市,同比下降74.5%,相反共有44家中企在海外上市,同比增加76.0%,海外企業(yè)上市數(shù)量增長(zhǎng)顯著。2018年中企赴海外上市數(shù)量大增的原因主要有兩大方面,一方面是由于國(guó)內(nèi)A股市場(chǎng)上市現(xiàn)狀,另一方面則源于企業(yè)自身的動(dòng)機(jī)選擇。

今年上半年,A股市場(chǎng)境內(nèi)上市企業(yè)數(shù)量同比和環(huán)比都大幅下降,企業(yè)過(guò)會(huì)率和“勸退率”也大幅上升,中企境內(nèi)IPO環(huán)境較往年相比監(jiān)管趨嚴(yán),市場(chǎng)建立長(zhǎng)期良性發(fā)展機(jī)制的同時(shí),上市融資難度也在加大。

企業(yè)選擇境外資本市場(chǎng)上市的動(dòng)機(jī)方面,我們認(rèn)為主要有幾方面考慮,其一在于A股上市門檻高,部分企業(yè)在境內(nèi)市場(chǎng)業(yè)績(jī)不達(dá)標(biāo)。當(dāng)前我國(guó)A股市場(chǎng)對(duì)新上市企業(yè)設(shè)置了較為嚴(yán)格的盈利門檻,對(duì)于我國(guó)有迫切融資期望的科技和互聯(lián)網(wǎng)行業(yè)企業(yè)來(lái)說(shuō),短時(shí)間很難達(dá)到A股的上市門檻。此外,互聯(lián)網(wǎng)企業(yè)在股權(quán)結(jié)構(gòu),股東投票權(quán)以及注冊(cè)地方面都有特殊安排,因此在公司治理層面也難達(dá)到A股上市要求。其二在于A股政策不穩(wěn)定,海外IPO周期預(yù)期明確,上市周期較短。海外證券市場(chǎng)的發(fā)行制度大部分采用注冊(cè)制和市場(chǎng)化的上市程序,在上市手續(xù)上透明度高且周期較短。相反,我國(guó)市場(chǎng)的證券公開(kāi)發(fā)行需要官方審核,上市周期具有不確定性,且手續(xù)較為繁瑣,透明度相對(duì)較低。從企業(yè)經(jīng)營(yíng)者的角度出發(fā),市場(chǎng)經(jīng)營(yíng)機(jī)會(huì)和發(fā)展機(jī)遇稍縱即逝,若上市周期耗時(shí)太長(zhǎng),將可能錯(cuò)過(guò)好的商業(yè)機(jī)會(huì)。其三,VIE架構(gòu)使得企業(yè)必須選擇海外上市。目前,由于外資準(zhǔn)入方面的歷史原因,中國(guó)大多數(shù)接受了美元基金投資的互聯(lián)網(wǎng)公司均采用了VIE架構(gòu),這些特殊行業(yè)企業(yè)后期不得不選擇在海外上市。此外,根據(jù)清科研究中心統(tǒng)計(jì),目前中企赴海外上市的平均融資額一般達(dá)到境內(nèi)市場(chǎng)的若干倍,這也是企業(yè)選擇海外上市的重要因素。

圖1 2008-2017年中企海外融資平均額對(duì)比(單位:億元人民幣)

A股市場(chǎng)側(cè)重企業(yè)盈利能力考察,美股、港股海外市場(chǎng)主要采用“多選一”規(guī)則

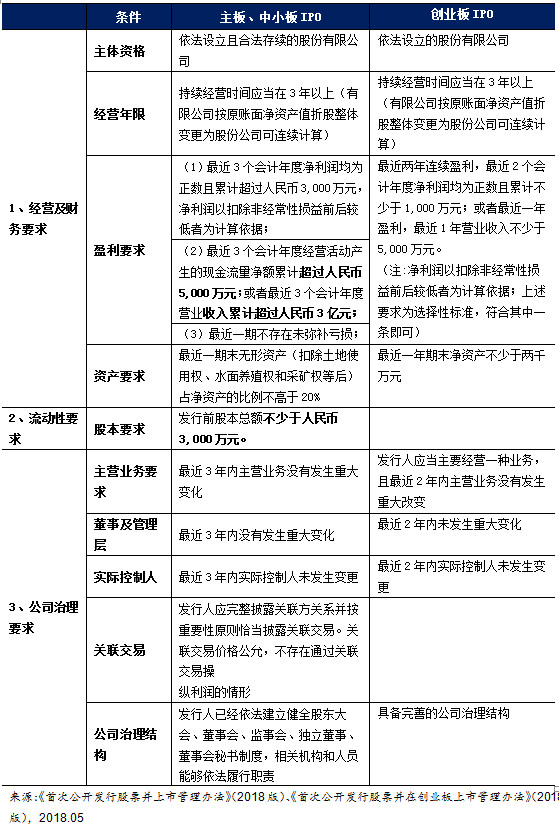

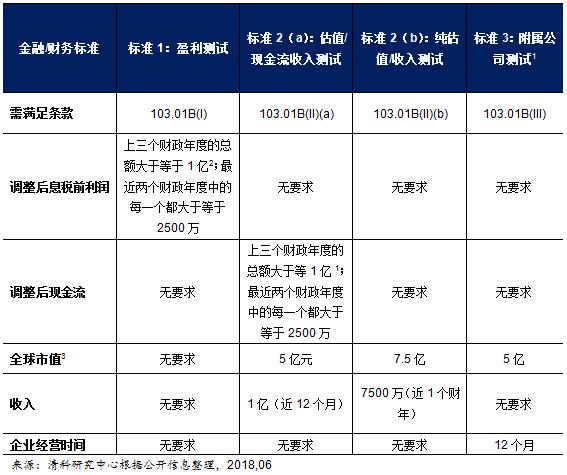

我國(guó)A股市場(chǎng)的上市標(biāo)準(zhǔn)中對(duì)于企業(yè)盈利能力的要求相較于港股和美股市場(chǎng)更為嚴(yán)格。A股主板和中小板上市標(biāo)準(zhǔn)為企業(yè)最近3個(gè)會(huì)計(jì)年度凈利潤(rùn)均為正數(shù)且累計(jì)超過(guò)人民幣3,000萬(wàn)元。而上市標(biāo)準(zhǔn)相對(duì)較為寬松的創(chuàng)業(yè)板在盈利部分都要求企業(yè)最近兩年連續(xù)盈利,最近兩年凈利潤(rùn)累計(jì)不少于1,000萬(wàn)元;或者最近一年盈利,最近一年?duì)I業(yè)收入不少于5,000萬(wàn)元。反觀港股市場(chǎng)和美股市場(chǎng),我們以上市標(biāo)準(zhǔn)較為嚴(yán)格的紐約證券交易所為例,交易所對(duì)擬上市企業(yè)的財(cái)務(wù)情況采用了“三選一”的上市標(biāo)準(zhǔn),即盈利、估值和現(xiàn)金流標(biāo)準(zhǔn)以及附屬公司治理標(biāo)準(zhǔn)。此外,值得注意的是香港和美國(guó)交易所對(duì)于擬上市企業(yè)擁有更大的寬容度,通過(guò)上市標(biāo)準(zhǔn)中考察指標(biāo)的不同組合來(lái)評(píng)估衡量申請(qǐng)公司的發(fā)展前景,并通過(guò)不同的市場(chǎng)和層級(jí)對(duì)擬上市企業(yè)進(jìn)一步分類,為他們提供更加合適的融資及管理環(huán)境。

表1 證監(jiān)會(huì)關(guān)于A股公開(kāi)發(fā)行的重要指標(biāo)要求(節(jié)選部分)

表2 非美國(guó)企業(yè)在紐交所上市的財(cái)務(wù)量化要求(單位:美元)

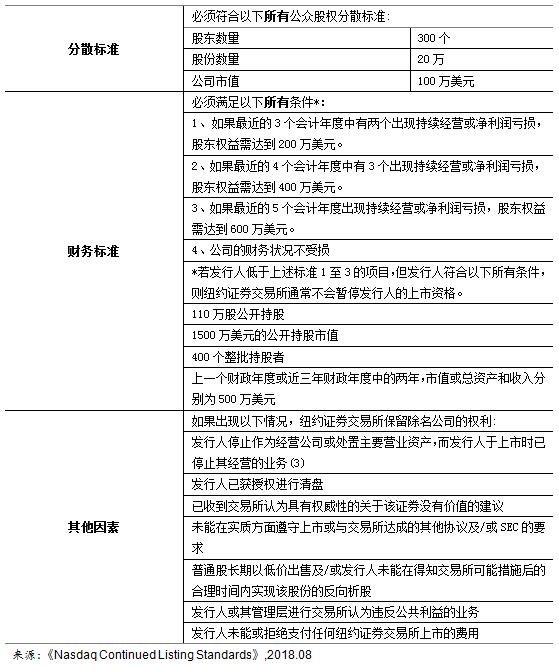

非美國(guó)企業(yè)在紐約證券交易所上市在股權(quán)分散方面應(yīng)滿足以下各標(biāo)準(zhǔn)之一。

值得注意的是紐交所針對(duì)美國(guó)本土企業(yè)的上市標(biāo)準(zhǔn)較非美國(guó)企業(yè)而言要寬松很多,其中企業(yè)盈利能力測(cè)試僅要求美國(guó)企業(yè)上三個(gè)財(cái)政年度的調(diào)整后息稅前利潤(rùn)(Adjust Pre-tax income)總額大于等于1,000萬(wàn)美元(6,290萬(wàn)元人民幣)且都不為負(fù),同時(shí)最近兩個(gè)財(cái)政年度中的每一年都需大于等于200萬(wàn)美元。相較之下,非美國(guó)企業(yè)在紐交所上市的相關(guān)要求要嚴(yán)格五倍,體現(xiàn)了美國(guó)對(duì)于本國(guó)企業(yè)的政策傾斜。

A股市場(chǎng)再融資實(shí)行“一次一審”方法,港股、美股實(shí)行“一次授權(quán),多次募集”原則

在再融資政策方面,我國(guó)A股市場(chǎng)施行“一次一審”的方法,企業(yè)每次期望進(jìn)行股權(quán)再融資時(shí)均需要經(jīng)過(guò)證監(jiān)會(huì)的核準(zhǔn)方可實(shí)行。再融資的條件主要參照A股首次公開(kāi)發(fā)行的條件設(shè)置,要求同樣較高,就一般性規(guī)定而言,對(duì)上市公司的盈利能力是否具有可持續(xù)性做出了嚴(yán)格的規(guī)定。要求上市公司最近三個(gè)會(huì)計(jì)年度連續(xù)盈利;業(yè)務(wù)和盈利來(lái)源相對(duì)穩(wěn)定;現(xiàn)有主營(yíng)業(yè)務(wù)或投資方向能夠可持續(xù)發(fā)展;高管和核心技術(shù)人員穩(wěn)定,且最近十二個(gè)月內(nèi)未發(fā)生重大不利變化;上市公司最近二十四個(gè)月內(nèi)曾公開(kāi)發(fā)行證券的,不存在發(fā)行當(dāng)年?duì)I業(yè)利潤(rùn)比上年下降百分之五十以上的情形等。

在美股和港股市場(chǎng),美股和港股市場(chǎng)依托于證券注冊(cè)發(fā)行制,企業(yè)均可采用“一次授權(quán),多次募集”的證券再發(fā)行制度。以港股的配售再融資為例,港股市場(chǎng)的配售類似于A股的定向增發(fā),均是向指定的機(jī)構(gòu)或投資人發(fā)行新股并募集資金。但與A股定向增發(fā)不同的是,當(dāng)港股上市公司獲得一般性授權(quán)后,只要增發(fā)的比例不超越批準(zhǔn)當(dāng)天股本的20%,同時(shí)發(fā)行價(jià)折讓不超過(guò)20%,就可在該年度內(nèi)進(jìn)行任何次數(shù)的配股。

A股市場(chǎng)退市指標(biāo)重在考察財(cái)務(wù)情況,美股市場(chǎng)重在考察市場(chǎng)性指標(biāo)及財(cái)務(wù)指標(biāo)

A股的退市流程包括退市風(fēng)險(xiǎn)警示、暫停上市、強(qiáng)制終止上市、退市整理期、摘牌等環(huán)節(jié)。上交所在其上市規(guī)則中指出,上市公司出現(xiàn)財(cái)務(wù)狀況異常情況或者其他異常情況,導(dǎo)致其股票存在被終止上市的風(fēng)險(xiǎn),或者投資者難以判斷公司前景,投資者權(quán)益可能受到損害的,上交所將對(duì)該類型的公司股票實(shí)施風(fēng)險(xiǎn)警示。即在公司股票簡(jiǎn)稱前冠以“*ST”字樣,以區(qū)別于其他股票。A股主板和中小板企業(yè)在被執(zhí)行退市警示后,企業(yè)經(jīng)營(yíng)情況若仍然沒(méi)有好轉(zhuǎn),則將被交易所暫停上市。目前,A股市場(chǎng)目前退市指標(biāo)偏向財(cái)務(wù)指標(biāo),如針對(duì)主板和中小板,退市指標(biāo)主要包括:1)總共最近三個(gè)會(huì)計(jì)年度經(jīng)審計(jì)的凈利潤(rùn)繼續(xù)為負(fù)值;2)總共最近兩個(gè)會(huì)計(jì)年度經(jīng)審計(jì)的期末凈資產(chǎn)繼續(xù)為負(fù)值;3)總共最近兩個(gè)會(huì)計(jì)年度經(jīng)審計(jì)的營(yíng)業(yè)收入繼續(xù)低于1000萬(wàn)元;4)總共最近兩個(gè)會(huì)計(jì)年度財(cái)務(wù)會(huì)計(jì)報(bào)告被會(huì)計(jì)師事務(wù)所出具無(wú)法表示意見(jiàn)或者否定意見(jiàn)的審計(jì)報(bào)告;5)公司股本總額發(fā)生變化不具備上市條件等。從退市指標(biāo)的設(shè)置不難發(fā)現(xiàn),A股目前退市制度的大致指標(biāo)設(shè)置原則是企業(yè)不再符合A股的上市條件,則要暫停上市。

在退市制度設(shè)計(jì)方面,美股、港股和A股市場(chǎng)的退市標(biāo)準(zhǔn)均采用的是量化與非量化指標(biāo)相結(jié)合的方式,但是在量化指標(biāo)方面各有側(cè)重點(diǎn),美國(guó)和香港的退市標(biāo)準(zhǔn)主要涵蓋包括公司的資本規(guī)模或股權(quán)結(jié)構(gòu)要求、經(jīng)營(yíng)業(yè)績(jī)的要求、持續(xù)經(jīng)營(yíng)能力的要求以及對(duì)公司經(jīng)營(yíng)行為的要求等。A股主要側(cè)重使用財(cái)務(wù)類數(shù)據(jù),如營(yíng)業(yè)收入、凈利潤(rùn)、凈資產(chǎn)等。美國(guó)證券市場(chǎng)的退市政策主要依據(jù)于《1934年證券交易法》,它規(guī)定美國(guó)證券交易委員會(huì)(SEC)有權(quán)在必要和適當(dāng)?shù)臅r(shí)候,下令否決或取消證券的登記注冊(cè)。以紐交所為例,對(duì)于已經(jīng)在紐交所上市的企業(yè),當(dāng)發(fā)生不滿足以下持續(xù)上市標(biāo)準(zhǔn)的時(shí)候,紐交所將考慮啟動(dòng)停牌或退市程序。

表4 紐約證券交易所持續(xù)上市(Continued Listing Standards)標(biāo)準(zhǔn)(美元)

分散標(biāo)準(zhǔn)

紐交所上市規(guī)則條款804規(guī)定,如果紐交所工作人員(Exchange staff)認(rèn)為一只股票達(dá)不到繼續(xù)掛牌標(biāo)準(zhǔn),它將通知上市公司,說(shuō)明采取退市決定的理由。同時(shí),紐交所將向市場(chǎng)公告信息,告知該公司當(dāng)前的狀態(tài)。

A股市場(chǎng)減持限售期相對(duì)美股、港股更長(zhǎng),創(chuàng)業(yè)投資基金退出被單獨(dú)開(kāi)辟“綠色通道”

目前,A股的限售期相對(duì)港股、美股是較長(zhǎng)的。證監(jiān)會(huì)對(duì)首次公開(kāi)發(fā)行前股東的減持與增發(fā)股東的減持分別做出了以下規(guī)定:

表5首次公開(kāi)發(fā)行企業(yè)股東的減持規(guī)定

表6主板和中小板、創(chuàng)業(yè)板非公開(kāi)發(fā)行股份的減持規(guī)定

同時(shí),長(zhǎng)期以來(lái),相對(duì)于中小股東而言,上市公司的大股東、特定股東(即持有公司IPO前股份和持有公司非公開(kāi)發(fā)行股份的股東)及董監(jiān)高,具有股東地位高、持股成本低及信息獲取較易等天然優(yōu)勢(shì)。在利益驅(qū)動(dòng)下,部分上述股東利用自身優(yōu)勢(shì)進(jìn)行違規(guī)減持,“過(guò)橋減持”、“斷崖式減持”及“精準(zhǔn)減持”等亂象一度盛行,擾亂了市場(chǎng)秩序。相比于中國(guó),美國(guó)和香港市場(chǎng)的減持制度在信息披露方面更為嚴(yán)格,防止中小股東因大股東股權(quán)轉(zhuǎn)讓或者減持而受到利益損失,這樣的信息披露規(guī)則也是其減持制度的核心。早在1933年,美國(guó)頒布《144號(hào)條例》,對(duì)持有上市公司股份超過(guò)5%的大股東、公司高管、董事等關(guān)聯(lián)方以及從關(guān)聯(lián)方獲取證券者的減持行為作出了詳細(xì)規(guī)定,要求上述人士在賣出限制性證券時(shí)必須遵守慢走(分步驟)和披露程序。同時(shí)規(guī)定,發(fā)行人的關(guān)聯(lián)方在任意三個(gè)月內(nèi)減持總量超過(guò)5000股,或者總金額超過(guò)5萬(wàn)美元的,應(yīng)當(dāng)向SEC提交144表格。要求填寫的信息主要涉及發(fā)行人的基本信息、本次減持?jǐn)?shù)量、前三個(gè)月的減持情況等。

但值得肯定,我國(guó)為鼓勵(lì)創(chuàng)業(yè)投資行為對(duì)創(chuàng)投基金減持做出了特殊規(guī)定,2018年3月2日,證監(jiān)會(huì)發(fā)布《上市公司創(chuàng)業(yè)投資基金股東減持股份的特別規(guī)定》(文號(hào)),對(duì)進(jìn)行長(zhǎng)期投資和價(jià)值投資的上市公司創(chuàng)業(yè)投資基金給予差異化政策支持,隨后上交所和深交所都針對(duì)規(guī)定發(fā)布實(shí)施細(xì)則。實(shí)施細(xì)則形成了創(chuàng)業(yè)投資基金減持與投資期限“反向掛鉤”機(jī)制,以此來(lái)鼓勵(lì)創(chuàng)業(yè)投資基金長(zhǎng)期健康發(fā)展,規(guī)范上市公司創(chuàng)業(yè)投資基金股東減持股份的行為,對(duì)真正進(jìn)行長(zhǎng)期投資和價(jià)值投資的創(chuàng)業(yè)投資基金給予差異化政策支持。

結(jié)語(yǔ):相較于海外資本市場(chǎng),我國(guó)A股市場(chǎng)在證券發(fā)行制度、企業(yè)上市標(biāo)準(zhǔn)、企業(yè)股權(quán)再融資等方面要求更為嚴(yán)格,靈活性有待提升。近年來(lái),證監(jiān)會(huì)在現(xiàn)有A股市場(chǎng)發(fā)行上市制度基礎(chǔ)上,針對(duì)特殊企業(yè)上市推出一系列的新政,比如,鼓勵(lì)新經(jīng)濟(jì)獨(dú)角獸快速上市,引入CDR上市模式等,進(jìn)一步激發(fā)市場(chǎng)活力,吸引越來(lái)越多的優(yōu)秀企業(yè)選擇在A股市場(chǎng)上市。在退市制度及減持制度方面,A股市場(chǎng)有其特色之處,比如為創(chuàng)投基金開(kāi)辟單獨(dú)的通道,但也存在向美股、港股退市制度、減持制度借鑒的地方,比如,在退市指標(biāo)方面,退市指標(biāo)多元綜合考慮,避免根據(jù)財(cái)務(wù)指標(biāo)一刀切現(xiàn)象。總體來(lái)看,境內(nèi)外資本市場(chǎng)發(fā)展宏觀經(jīng)濟(jì)環(huán)境如何?企業(yè)選擇市場(chǎng)的動(dòng)機(jī)涉及哪些方面?我國(guó)注冊(cè)制為何遲遲沒(méi)有實(shí)行?境內(nèi)外上市標(biāo)準(zhǔn)與再融資政策具體有哪些不同?現(xiàn)階段我國(guó)A股市場(chǎng)在發(fā)行及上市環(huán)節(jié)還存在哪些問(wèn)題?怎樣解決?A股退市制度改革方向何在?以上問(wèn)題將在《2018年中企境內(nèi)外上市環(huán)境研究(上篇)》、《2018年中企境內(nèi)外上市環(huán)境研究(下篇)》為您一一解答。

[1]公司的母公司或關(guān)聯(lián)公司是一家信譽(yù)良好的上市公司;母公司或關(guān)聯(lián)公司保留對(duì)公司的控制權(quán)或與公司共同控制。

[2]如果公司是JOBS法案下的新興成長(zhǎng)公司且只提交了兩年的財(cái)務(wù)報(bào)表,則其標(biāo)準(zhǔn)為兩個(gè)財(cái)務(wù)年度的總額大于等于1億。

[3]現(xiàn)有上市公司的全球市值是純粹估值/收入測(cè)試中最近六個(gè)月交易歷史的平均值。對(duì)于其他標(biāo)準(zhǔn)而言,估值是指已上市企業(yè)在上市時(shí)的市值。

[4]股東人數(shù)是指持有股份記錄的股東和受益人。

[5]董事、高級(jí)職員或其直系親屬持有10%及以上的集中股份不計(jì)入公開(kāi)持股數(shù)量和公開(kāi)持股市值。

(來(lái)源:清科研究中心 作者:張蕾)

-

關(guān)于我們

公司簡(jiǎn)介 董事長(zhǎng)寄語(yǔ) 總裁心聲 股東介紹 公司文化 組織架構(gòu) -

產(chǎn)業(yè)戰(zhàn)略

金融業(yè)務(wù) 保理業(yè)務(wù) 投資業(yè)務(wù) -

公司行研

金融 租賃保理 基金 供應(yīng)鏈金融 跨境電商 油氣能源 -

聯(lián)系我們

電話:0532-68977770 郵箱:minlianjituan@peaig.email 地址:中國(guó)·青島市西海岸新區(qū)廬山路6號(hào)瑞源大廈20/23層 -

民聯(lián)集團(tuán)公眾號(hào)